Nhận định đầu tư

Chứng khoán Đông Á (DAS): VN-Index kỳ vọng tiếp tục giữ được mốc hỗ trợ 1.240 điểm trong những phiên tới. Ngành khu công nghiệp có kết quả kinh doanh ổn định trong chin tháng đầu năm, và được kỳ vọng tiếp tục tăng trưởng trong quý IV/2024 đón làn sóng dịch chuyển vốn đâu tư vào Việt Nam.

Nhà đầu tư có thể nắm giữ nhóm này trong danh mục đầu tư trung dài hạn. Quan tâm nhóm chứng khoán, công nghệ, hóa chất cho các giao dịch ngắn hạn.

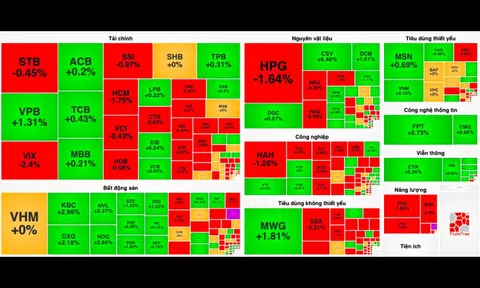

Diễn biến chỉ số VN-Index ngày 12/11 (Nguồn: FireAnt).

Chứng khoán Vietcombank (VCBS): Sự phân hóa của dòng tiền là điểm sáng của thị trường, nhưng để hồi phục và duy trì nhịp tăng dài hơn thì không thể thiếu sự nâng đỡ từ nhóm vốn hóa lớn.

VCBS tiếp tục khuyến nghị các nhà đầu tư cân nhắc hiện thực hóa lợi nhuận đối với những mã đã đạt mục tiêu ngắn hạn và đang có dấu hiệu suy yếu tại đỉnh khi áp lực bán gia tăng mạnh.

Đồng thời tận dụng nhịp rung lắc để giải ngân đối với những cổ phiếu thu hút lực cầu và dòng tiền tốt, đi ngược với diễn biến của thị trường và thuộc một số nhóm ngành như viễn thông - công nghệ, thực phẩm.

Chứng khoán VPBank (VPBankS): Thị trường có nguy cơ để mất vùng dao động đi ngang khi lực cầu bắt đáy vẫn chưa cản bước đà đi xuống dưới áp lực bán ròng mạnh từ khối ngoại. Với việc thị trường vẫn loay hoay tại vùng đáy vừa qua, diễn biến này sẽ gây tâm lý tiêu cực cho nhà đầu tư, đặc biệt là áp lực điều chỉnh từ nhóm vốn hóa lớn ngân hàng.

Tuy vậy, thị trường vẫn có cơ hội ở các cổ phiếu riêng lẻ, hiện tại nhiều nhóm cổ phiếu đã có mức giảm sâu 30-40% kể từ mức đỉnh đầu tháng 4. Do đó, nhà đầu tư có thể tham gia với tỉ trọng cổ phiếu vừa phải ở những nhóm này thay vì tập trung vào chỉ số chung.

Khuyến nghị đầu tư

- VGI (CTCP Đầu tư Quốc tế Viettel – Viettel Global): Chờ mua.

Cập nhật kết quả kinh doanh quý III/2024, Viettel Global ghi nhận doanh thu tăng trưởng tích cực đạt 9.130 tỷ đồng (tăng 25% so với cùng kỳ), tuy nhiên do ảnh hưởng từ việc lỗ chênh lệch tỉ giá tăng mạnh so với cùng kỳ khiến lợi nhuận sau thuế sau lợi ích cổ đông thiểu số chỉ đạt 178 tỷ đồng (giảm 83% so với cùng kỳ).

Với kết quả đạt được này, công ty đã hoàn thành mục tiêu doanh thu và lợi nhuận của của năm 2024.

Viettel Global báo lãi 622 tỷ đồng trong quý III/2024ĐỌC NGAY

Viettel Global báo lãi 622 tỷ đồng trong quý III/2024ĐỌC NGAYVề kế hoạch chuyển sàn như các công ty khác trong tập đoàn, Viettel Global cho biết vẫn chưa có kế hoạch cụ thể do trên báo cáo tài chính của công ty vẫn còn tồn tại ý kiến ngoại trừ của kiểm toán.

TCBS khuyến nghị nhà đầu tư nên tiếp tục quan sát đợi thời điểm để giải ngân đối với cổ phiếu này.

- VCG (Tổng CTCP Xuất nhập khẩu và Xây dựng Việt Nam - Vinaconex): Chờ mua.

Doanh thu và lợi nhuận thuần của Vinaconex quý III /2024 đạt lần lượt 2,675 tỷ đồng (tăng 12% so với cùng kỳ) và 80 tỷ đồng (giảm 23% so với cùng kỳ), doanh thu và biên lợi nhuận gộp tăng chủ yếu nhờ mảng xây lắp cải thiện, tuy nhiên lợi nhuận của công ty mẹ giảm do tỉ lệ phân chia cho cổ đông không kiểm soát cao hơn.

TCBS đánh giá doanh thu của công ty sẽ tăng trưởng trong quý IV với lượng backlog xây lắp lớn, cơ quan nhà nước đẩy mạnh giải ngân đầu tư công cuối năm, áp lực chi phí lãi vay giảm so với cùng kỳ nhờ thanh toán bớt nợ vay.

- GVR (Tập đoàn Công nghiệp Cao su Việt Nam): Chờ mua.

Theo kết quả kinh doanh quý III/2024, doanh thu và lợi nhuận thuần của Tập đoàn đạt lần lượt 7.716 tỷ đồng (tăng 25% so với cùng kỳ) và 944 tỷ đồng (tăng 202% so với cùng kỳ).

Kết quả kinh doah tăng mạnh nhờ giá cao su tăng khoảng 30% so với cùng kỳ, lãi từ công ty liên kết 5 tỷ đồng (cùng kỳ lỗ 268 tỷ đồng) và thu nhập từ thanh lý cây cao su tăng khoảng 88 tỷ đồng.

TCBS đánh giá doanh thu quý IV sẽ tiếp tục tăng trưởng nhờ nhu cầu và giá bán cao su tăng, tuy nhiên lợi nhuận có thể không cao do không còn khoản bồi thường đất hơn 300 tỷ đồng như quý IV/2023.

- CTD (CTCP Xây dựng Coteccons): Mua. Giá mục tiêu 80.000 đồng/cổ phiếu.

Trong quý I niên độ tài chính 2024-2025, Coteccons ghi nhận doanh thu đạt 4.759 tỷ đồng (tăng 15% so với cùng kỳ) và lãi sau thuế đạt 93 tỷ đồng (tăng 39,6%).

Biên lợi nhuận gộp trong kỳ đạt 4,3%, tăng gần 2 điểm % so cùng kỳ. Quy mô tài sản tăng nhẹ 4% so với đầu năm, đạt 23.724 tỷ đồng, trong đó các khoản tiền và tương đương tiền tiếp tục duy trì tỉ trọng cao. Cơ cấu nợ vay ở mức an toàn khi chủ yếu là các khoản nợ ngắn hạn và chỉ chiếm hơn 9% tổng tài sản nhằm phục vụ nhu cầu vốn lưu động.

CTCK Agribank (Agriseco) nhận định Coteccons có tiềm năng duy trì tăng trưởng nhờ backlog dồi dào. Cụ thể, trong quý, CTD và Unicons (công ty thành viên của Coteccons Group) trúng nhiều dự án quy mô lớn với tổng giá trị gần 10.300 tỷ đồng.

Đặc biệt, nhờ giá trị backlog mảng xây dựng công nghiệp cải thiện mạnh trong trong năm 2024, Coteccons đảm bảo được khối lượng công việc ổn định xuyên suốt giai đoạn 2025-2027.

Với vị thế doanh nghiệp đầu ngành xây dựng và dòng vốn FDI vào Việt Nam 9 tháng đầu năm tăng tích cực, Coteccons được kỳ vọng sẽ tiếp tục trúng thầu các dự án FDI quy mô lớn trong tương lai.

Bên cạnh chiến lược tiếp tục duy trì và phát triển mảng xây dựng công nghiệp, Coteccons tập trung đẩy mạnh khai thác lĩnh vực xây dựng dân dụng và xây dựng hạ tầng trong bối cảnh thị trường bất động sản trong nước có tín hiệu ấm dần và chính phủ đẩy mạnh giải ngân đầu tư công các tháng cuối năm.

Mới đây, Coteccons thông báo trúng thầu dự án chỉnh trang trục đường Thùy Vân (Tp.Vũng Tàu) với trị giá gói thầu 458 tỷ đồng. Việc chủ động tìm kiếm cơ hội tại các gói thầu xây dựng hạ tầng và dân dụng trong thời gian gần đây cho kỳ vọng biên lợi nhuận của Coteccons sẽ tiếp tục duy trì được đà tăng trưởng trong năm 2025.

Hoặc