Nhận định đầu tư

Chứng khoán VPBank (VPBankS): Mặc dù thị trường vẫn tăng điểm và độ rộng vẫn tích cực, nhưng khả năng kiềm chế giá của bên bán đã lộ rõ. Về kỹ thuật, chỉ số vẫn đang gặp khó khăn tại ngưỡng tâm lý 1.250 điểm cũng như các đường MA quan trọng, do đó các nhịp rung lắc vẫn sẽ tiếp tục hiện hữu.

Nhà đầu tư có thể duy trì tỉ trọng cổ phiếu ở mức vừa phải để phù hợp với biến động thị trường trong giai đoạn này, đặc biệt là thông tin đàm phán thuế quan với Mỹ sẽ diễn ra sau phiên 7/5.

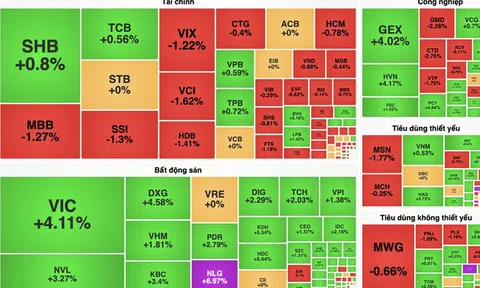

Diễn biến chỉ số VN-Index ngày 6/5 (Nguồn: FireAnt).

Chứng khoán Asean (Aseansc): Ở kịch bản trung lập, lực cầu được kỳ vọng gia tăng trở lại khi VN-Index về vùng hỗ trợ 1.230 - 1.240 điểm. Lúc này, nhà đầu tư ngắn hạn nên hạn chế mua đuổi và theo dõi chặt chẽ tình hình thuế quan, trong bối cảnh Việt Nam và Mỹ sẽ tiến hành phiên đàm phán phiên đầu tiên về thuế quan vào ngày 7/5.

Nhà đầu tư dài hạn có thể cân nhắc giải ngân dần ở những phiên rung lắc, tập trung vào các mã hưởng lợi từ sự phục hồi kinh tế, kết quả kinh doanh tăng trưởng, định giá thấp và cổ tức tiền mặt cao, ưu tiên nhóm cổ phiếu ngân hàng, chứng khoán, đầu tư công và bán lẻ.

Chứng khoán BIDV (BSC): VN-Index vẫn chưa thể bật lên hoàn toàn khỏi vùng 1.200 - 1.240. Nhà đầu tư có thể cân nhắc cơ cấu danh mục để tìm kiếm lợi nhuận ngắn hạn trong giai đoạn thị trường chưa có xu hướng rõ ràng.

Khuyến nghị đầu tư

- GAS (Tổng Công ty Khí Việt Nam - CTCP): Mua, giá mục tiêu là 69.963 đồng/cổ phiếu, tăng 15% so với giá hiện tại.

CTCK Tiên Phong (TPS) cho biết biên lợi nhuận gộp mảng khí LPG của GAS giảm từ 2022 đến nay do: Giá bán LPG của công ty cũng tính và khá sát theo giá dầu trong khi giá dầu giảm; Trong cơ chế giá mua khí từ các mỏ, một phần khá lớn tỷ trọng là tính theo giá cố định như Nam Côn Sơn (80% giá cố định, 20% thả nổi), Cửu Long (giá cố định), Hàm Rồng Thái Bình (giá cố định), ngoài ra mức giá cố định cũng được tăng giá 2%/năm.

Tuy nhiên, biên lợi nhuận mảng khí khô lại tích cực hơn, cũng giảm từ sau 2022 nhưng tích cực hơn, biên lãi gộp 2024 cải thiện lên mức 27,6% (cùng kỳ 26,3%) nhờ giá khí bán cho các nhà máy điện trong cơ chế bao tiêu ToP (Take or pay) được cố định và tăng giá 2% mỗi năm.

Vingroup vượt PV Gas, soán ngôi “vua tiền mặt”ĐỌC NGAY

Vingroup vượt PV Gas, soán ngôi “vua tiền mặt”ĐỌC NGAYNgoài ra, TPS cũng kỳ vọng năm 2025-2026 nhiệt điện khí sẽ được tăng huy động trở lại nhờ: Ảnh hưởng của La Nina đã giảm so với 2024 khi trạng thái thời tiết đã chuyển sang pha trung tính; Kế hoạch của Bộ Công Thương/Công ty TNHH MTV Vận hành hệ thống điện và thị trường điện quốc gia (NSMO) về việc tăng mức huy động của các nhà máy điện khí thêm 22-30% vào năm 2025.

Theo đó, mảng khí khô của GAS sẽ tích cực hơn nhờ sản lượng bán cho các nhà máy điện khí tăng và giá bán cố định ở đây cũng tăng 2% so với năm trước, đây cũng là nhóm khách hàng chiếm tỉ trọng lớn nhất trong cơ cấu sản lượng, khoảng 66% tổng sản lượng khí khô, khoảng 30% tổng doanh thu GAS.

Hiện tại, GAS đã hoàn thành hạ tầng cho việc phân phối LNG sau khi đưa vào vận hành kho cảng LNG Thị Vải giai đoạn 1 cuối năm 2023, GAS cũng đang có kế hoạch mở rộng kho cảng lên 3 triệu tấn m3 khí/năm và kỳ vọng hoàn thành trong năm 2026.

Với năng lực đã chuẩn bị sẵn sàng hiện tại, TPS kỳ vọng nhà máy Nhiệt điện Nhơn Trạch 3&4 đi vào vận hành từ quý III/2025 sẽ là động lực tăng trưởng đầu ra cho GAS.

Ngoài ra, biên lợi nhuận mảng LNG còn kỳ vọng sẽ cải thiện trong tương lai: Do nguồn khí LNG chỉ mới được GAS bắt đầu nhập khẩu từ 2023 nên chưa có đóng góp nhiều vào doanh thu và GAS vẫn chỉ đang ở giai đoạn "thử nghiệm" cho LNG nên GAS hiện chỉ đang mua LNG với giá giao ngay và chưa ký bất kỳ hợp đồng mua bán LNG dài hạn nào. Trong tương lai khi mảng LNG bắt đầu ổn định, TPS cho rằng GAS sẽ nhập khẩu thông qua các hợp đồng dài hạn với mức giá và biên lợi nhuận tốt hơn.

- DGW (CTCP Thế giới số): Nắm giữ.

DGW công bố kết quả kinh doanh quý I/2025 với doanh thu thuần đạt 5.520 tỷ đồng (tăng 11% so với cùng kỳ) và lợi nhuận sau thuế đạt 106 tỷ đồng (tăng 15% so với cùng kỳ).

Trong ĐHCĐ 2025, đại hội đã thông qua kế hoạch kinh doanh năm 2025 với doanh thu đạt 25.450 tỷ đồng (tăng 15% so với cùng kỳ) và lợi nhuận sau thuế đạt 523 tỷ đồng (tăng 18% so với cùng kỳ).

Trong năm 2025, DGW tập trung phát triển mảng đồ gia dụng trong bối cảnh ngành hàng ICT đang tăng trưởng chậm. Ngoài ra, công ty chia sẻ đang nghiên cứu và đàm phán với các đối tác ngành hàng xe hơi để mở rộng sang lĩnh vực này.

TCBS đánh giá việc thành công gia nhập ngành hàng mới sẽ trở thành động lực tăng trưởng mới trong dài hạn của DGW. Nhà đầu tư nên tiếp tục nắm giữ cổ phiếu.

- OCB (Ngân hàng TMCP Phương Đông): Nắm giữ.

OCB đã tổ chức thành công ĐHCĐ thường niên; ngân hàng đặt mục tiêu kinh doanh năm 2025 với tăng trưởng tín dụng tăng 16% và lợi nhuận trước thuế 5.338 tỷ đồng (tăng 33% so với cùng kỳ).

Tuy nhiên kết quả kinh doanh quý I/2025 chưa đạt kỳ vòng với lợi nhuận trước thuế đạt 893 tỷ đồng, hoàn thành 17% kế hoạch, nguyên nhân chủ yếu do phải trích lập dự phòng cao.

Chiến lược 2026-2030 của OCB sẽ đẩy mạnh tập trung khách hàng cá nhân và tiếp cận chọn lọc đối tượng khách hàng SME và FDI.

TCBS cho rằng hiện tại cổ phiếu đang được giao dịch ở mức P/B 0,8x tương đối thấp hơn so với trung bình ngành 1,2x; nhà đầu tư có thế tiếp tục nắm giữ.

Hoặc