Nhận định đầu tư

Chứng khoán Yuanta Việt Nam (Yuanta): Thị trường có thể sẽ tiếp tục điều chỉnh và chỉ số VN-Index có thể sẽ biến động quanh mức 1.320 điểm trong phiên 20/3. Đồng thời, rủi ro ngắn hạn vẫn ở mức cao và tình trạng phân hóa có thể sẽ còn diễn ra trong những phiên giao dịch tới.

Ngoài ra, chỉ báo tâm lý tiếp tục giảm cho thấy các nhà đầu tư vẫn còn bi quan với diễn biến thị trường hiện tại. Điểm tích cực là lực bán suy giảm trên nhóm cổ phiếu vừa và nhỏ, nhưng Yuanta vẫn đánh giá đây mới chỉ là nhịp hồi kỹ thuật và xu hướng giảm ngắn hạn vẫn đang duy trì trên hai nhóm cổ phiếu này cho nên các nhà đầu tư chưa nên mua vào lúc này.

Đồng thời, sự kiện Fed sẽ giữ nguyên lãi suất cùng với đó là thời điểm đáo hạn phái sinh sẽ khiến thị trường có các biến động khó dự báo hơn trong phiên 20/3/2025.

Xu hướng ngắn hạn của thị trường chung vẫn duy trì ở mức trung tính. Do đó, Yuanta khuyến nghị các nhà đầu tư có thể tiếp tục nắm giữ tỉ trọng cổ phiếu ở mức thấp 40-50% danh mục và chưa nên mua vào lúc này.

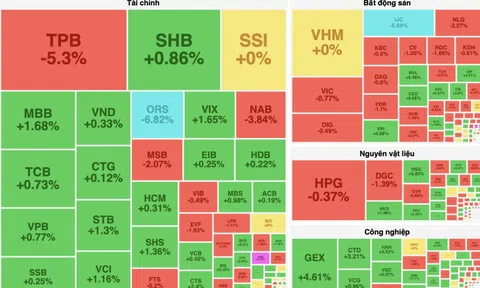

Diễn biến chỉ số VN-Index ngày 19/3 (Nguồn: FireAnt).

Chứng khoán Đông Á (DAS): VN-Index đang trong xu hướng tăng trung hạn, hiện tượng chốt lời làm thị trường có những nhịp điều chỉnh, cổ phiếu tạo nền giá mới. Việc VN-Index giữ trên mốc 1.320 điểm củng cố niềm tin của nhà đầu tư về việc thị trường vẫn tiếp tục tăng trưởng.

DAS cho rằng những phiên điều chỉnh mở ra cơ hội để nhà đầu tư giải ngân. Các nhà phân tích khuyến nghị cần quan tâm nhóm cổ phiếu ngân hàng, chứng khoán, cổ phiếu khu công nghiệp.

Chứng khoán Bảo Việt (BVS): Đây là thời điểm thích hợp để thị trường hình thành vùng dao động tích lũy trước khi hướng đến chinh phục các mốc điểm cao hơn trong thời gian tới.

Vùng giá dao động của VN-Index giai đoạn hiện tại tạm thời được BVS định vị trong vùng từ 1.317 - 1.323 đến 1.345 - 1.355 điểm.

Khuyến nghị đầu tư

- POW (Tổng Công ty Điện lực Dầu khí Việt Nam – CTCP): Chờ bán.

Trong tháng 1/2025, ước tính sản lượng và doanh thu bán điện đạt mức 1.143 triệu KWh (giảm 7% so với cùng kỳ) và 2.087 tỷ đồng (tăng 6% so với cùng kỳ).

Nhà máy Nhơn Trạch 2 ghi nhận mức hồi phục sản lượng tích cực so với cùng kỳ năm trước, trong khi các nhà điện khí và điện than duy trì hoạt động ổn định đảm bảo sản lượng theo kế hoạch.

Doanh nghiệp đặt kế hoạch kinh doanh tháng 2 tăng trưởng khả quan với doanh thu đạt 2.428 tỷ đồng (tăng 16% so với quý trước, tăng 56% so với cùng kỳ) và sản lượng điện đạt 1.309 tỷ đồng (tăng 15% so với quý trước, tăng 44% so với cùng kỳ).

Bên cạnh dự án Nhơn Trạch 3&4 đang hoàn thiện đúng tiến độ để vận hành thương mại trong năm 2025, POW cũng đang nghiên cứu xúc tiến các dự án nhà máy điện khác như LNG Quỳnh Lập (Nghệ An), LNG Vũng Áng 2 (Hà Tĩnh), nhà máy Cà Mau 3.

- GEG (CTCP Điện Gia Lai): Tăng tỉ trọng với giá mục tiêu 14.500 đồng/cổ phiếu.

Năm 2024, CTCP Điện Gia Lai ghi nhận tổng sản lượng 1.348 triệu kWh (tăng 9% so với năm trước), tương đương doanh thu bán điện đạt 2.243 tỷ đồng (tăng 7%), với lãi ròng ở mức 115 tỷ đồng (đi lùi 16%).

Doanh thu và tỉ suất lợi nhuận gộp bị ảnh hưởng bởi việc bắt đầu vận hành máy điện Tân Phú Đông 1 trong nửa cuối năm 2023 bằng một nửa mức trần giá điện gió ngoài khơi. Chi phí lãi vay chiếm 34% doanh thu trong năm 2024, giảm từ 39% năm 2023, nhờ giảm nợ ngắn hạn.

Trong quý IV/2024, doanh thu bán điện của GEG giảm nhẹ, đạt 539 tỷ đồng (giảm 4% so với cùng kỳ), được bù đắp bởi mức tăng 177% từ doanh thu khác, đạt 16 tỷ đồng. Lợi nhuận gộp đạt 206 tỷ đồng (giảm 19%).

Chi phí tài chính ròng giảm 10%, xuống còn 147 tỷ đồng, nhờ chi phí tài chính giảm 31%, bù đắp cho sự sụt giảm 85% của thu nhập tài chính. Lãi ròng ghi nhận 31 tỷ đồng (giảm 39%).

Tính đến cuối năm 2024, tổng nợ chịu lãi giảm 903 tỷ đồng so với năm 2023, ghi nhận ở mức 9.193 tỷ đồng. Nợ dài hạn là 8.596 tỷ đồng, bao gồm 605 tỷ đồng trái phiếu. Chi phí xây dựng dở dang giảm 25%, còn 268 tỷ đồng, chủ yếu từ dự án điện mặt trời Đức Huế 2 - Long An, dự án điện gió Salavan Lào cùng dự án Điện mặt trời mái nhà TTCIZ.

CTCK Mirae Asset Việt Nam dự phóng năm 2025, tổng sản lượng điện của GEG đạt 1.431 triệu kWh (tăng 6% so với năm 2024) trong năm 2025, bao gồm 372 triệu kWh (giảm 3%) từ năng lượng mặt trời, 712 triệu kWh (tăng 10%) từ điện gió và 348 triệu kWh (tăng 10%) từ thủy điện, nhờ tình hình thủy văn thuận lợi.

Doanh thu dự kiến đạt 2.495 tỷ đồng (tăng 7%), với lãi ròng 243 tỷ đồng (tăng 112%). Dự phóng đòn bẩy tài chính sẽ giảm, với nợ ròng/EBITDA cải thiện từ 5,0x vào năm 2024 xuống 4,4x vào năm 2025 và 3,6x vào năm 2026.

Hoặc