Giữa thời điểm nhiều gia đình trẻ đau đầu vì bài toán chi tiêu và áp lực mua nhà, nuôi con, câu chuyện của một cặp vợ chồng trẻ (độ tuổi 30, ở Long Biên Hà Nội) và một bé nhỏ 2 tuổi đã thu hút sự quan tâm của nhiều người. Dù vẫn còn khoản nợ mua nhà phải trả, hai vợ chồng vẫn duy trì cuộc sống ổn định, chi tiêu hợp lý và đều đặn tích lũy vàng mỗi tháng.

Vợ chồng trẻ vừa "gánh nợ" mua nhà, vừa cân đối chi tiêu để mua vàng tích lũy

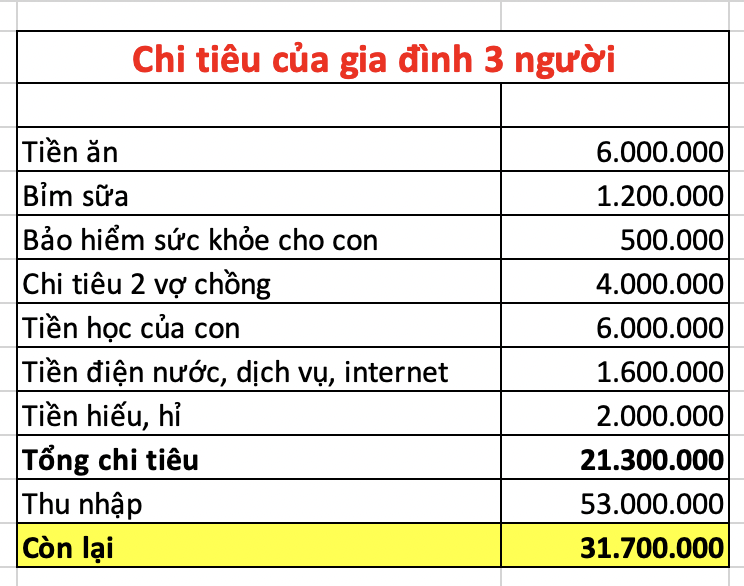

Theo chia sẻ của người vợ, thu nhập cố định hàng tháng của hai vợ chồng hiện vào khoảng 53 triệu, mức thu nhập ổn định từ tháng 6/2025 đến giờ. Trước đó, tổng lương chỉ khoảng 45 triệu/tháng. Ngoài lương, cuối năm hai vợ chồng còn có khoản thưởng khoảng 60 triệu và thu nhập làm thêm không cố định, ước tính khoảng 40 triệu/năm.

"Vợ chồng mình kết hôn năm 2023, sang đến 2024 thì vay mượn để mua nhà. Vay người thân tổng là 770 triệu để mua chung cư 2 tỷ. Phần còn lại là vàng cưới, tiền tích góp và bố mẹ cho. Đến hiện tại vợ chồng mình đã trả được 470 triệu, còn 300 triệu nữa" - người vợ chia sẻ.

Theo chia sẻ của người vợ, gia đình luôn cố gắng duy trì mức chi tiêu khoảng 22 triệu/tháng và hạn chế tối đa việc phát sinh ngoài kế hoạch.

Trong các khoản chi, học phí của con là ưu tiên hàng đầu, dao động khoảng 5-6 triệu đồng. Tiền điện, nước và phí dịch vụ khoảng 1,6 triệu, chi phí ăn uống của cả gia đình khoảng 6 triệu, trong khi tiền sữa, bỉm và các nhu yếu phẩm cho con vào khoảng 1,2 triệu. Gia đình còn mua thẻ chăm sóc sức khỏe cho con với chi phí khoảng 6,5 triệu đồng mỗi năm, tương đương hơn 500.000 đồng/tháng.

Hai vợ chồng cũng dành khoảng 4 triệu cho các khoản chi cá nhân như ăn trưa, xăng xe, cà phê và mỹ phẩm. Ngoài ra, gia đình chủ động dự trù thêm các khoản hiếu hỉ, phát sinh để không ảnh hưởng đến kế hoạch tài chính chung.

Khoản lớn nhất dành cho con là học phí khoảng 5 triệu đồng, nếu học thêm thứ 7 thì khoảng 6 triệu/tháng.

Giải thích về lựa chọn này, người vợ chia sẻ: "Mình cho con đi học từ 17 tháng nên ưu tiên trường tư gần nhà, có camera, lớp khoảng 8 bạn, cô giáo chăm sóc khá ổn. Tuy không đặt nặng tiếng Anh vì con còn nhỏ nhưng mỗi ngày vẫn học với giáo viên nước ngoài 30 phút nên trộm vía con cũng tiếp thu được, vì thế mình vẫn thấy xứng đáng dù học phí tương đối cao cho một bé 2 tuổi".

Điều khiến nhiều người bất ngờ là dù vẫn còn khoản nợ mua nhà, hai vợ chồng vẫn duy trì thói quen tích lũy vàng. Theo người vợ, hiện gia đình đang sở hữu khoảng 13 chỉ vàng.

Chia sẻ về quyết định này, chị cho biết: "Hàng tháng cứ nhận lương là thường sẽ mua 0.5 - 1 chỉ vàng, còn lại dồn tiền trả nợ". Cách làm này giúp gia đình vừa giảm áp lực tài chính vừa xây dựng được quỹ dự phòng lâu dài.

Không dồn hết tiền trả nợ, gia đình trẻ chọn tích lũy song song khiến nhiều người nể phục

Sau khi trừ khoảng 22 triệu đồng chi phí sinh hoạt, gia đình vẫn còn một khoản đáng kể để trả nợ và tích lũy. Thay vì dồn toàn bộ tiền để tất toán khoản vay mua nhà, hai vợ chồng lựa chọn vừa trả nợ đều đặn vừa duy trì tích lũy bằng vàng.

Theo chia sẻ của người vợ, đây là cách để gia đình luôn có một khoản tài sản dự phòng trong trường hợp phát sinh rủi ro bất ngờ. Quan điểm này nhận được nhiều sự đồng tình bởi vừa đảm bảo tiến độ trả nợ, vừa không để gia đình rơi vào tình trạng cạn kiệt nguồn dự phòng khi có biến cố.

Không chỉ dừng lại ở việc sở hữu nhà riêng, đôi vợ chồng trẻ cũng đã lên kế hoạch mua ô tô trong tương lai. Tuy nhiên, họ chưa vội thực hiện mà dự kiến chờ thêm khoảng 2-3 năm nữa khi tình hình tài chính ổn định hơn.

Người vợ chia sẻ rằng gia đình vẫn đang cân nhắc rất kỹ vì không chỉ là chi phí mua xe khoảng 300 triệu đồng mà còn phải tính đến các khoản nuôi xe phát sinh sau này.

Dù chưa sở hữu nguồn thu nhập quá cao so với mặt bằng chung của nhiều gia đình khá giả, cách phân bổ tài chính của cặp vợ chồng trẻ cho thấy sự ưu tiên rõ ràng giữa nhu cầu hiện tại và mục tiêu dài hạn.

Việc dành tiền cho con cái, kiểm soát chi tiêu cá nhân, chủ động dự phòng và kiên trì tích lũy giúp họ vừa giảm áp lực nợ nhà, vừa xây dựng nền tảng tài chính ổn định cho những kế hoạch lớn trong tương lai như mua ô tô hay đầu tư cho con sau này.

Hoặc